¿Por qué es tan importante llevar una gestión de la inversión o money management eficaz, al día y adaptada a la situación de cada apostador?

La primera lección que aprendí cuando me metí de lleno en el mundo de las apuestas deportivas, es que no se apuesta al resultado más probable de un partido, sino que invertimos en la rentabilidad de sus cuotas. Es decir, invertimos en Cuotas con Valor. Por tanto, te interesa y mucho maximizar la rentabilidad y reducir los riesgos de sufrir bancarrota.

Vamos por pasos. Que yo sepa solo existe una fórmula realmente rentable para ganar dinero apostando y es la siguiente:

- Encuentra o desarrolla un método de apuestas con valor esperado positivo (EV+) que únicamente incluya recomendaciones de Cuotas con Valor (o cuotas rentables cuya probabilidad de suceder P multiplicada por la cuota C es mayor que uno: P·C>1).

- Asume una estrategia de tamaño de apuesta variable (cantidad de dinero que destinas por apuesta en función del Valor Esperado de cada una de esas Cuotas con Valor).

- Actualiza la banca para que el tamaño de apuesta sea proporcional. Es decir, lleva a cabo una gestión de tu banca eficaz y adaptada a la situación para maximizar esa inversión y reducir las posibilidades de sufrir una bancarrota.

Si formas parte de WinnerOdds, sabrás que hemos construido un método de recomendación de apuestas deportivas basado en resolver estas tres máximas.

- Como es un método EV+ solo apostamos a Cuotas con Valor.

- La aplicación nos indica automáticamente la cantidad que debemos apostar en cada operación en función del valor esperado de cada apuesta.

- Y por último, ese tamaño de apuesta es proporcional a nuestra banca, que se actualiza automáticamente en función de los resultados que vamos obteniendo.

En este artículo voy a centrarme únicamente en explicar el tercer punto, pues es fundamental para el éxito en esta materia:

Gestión del dinero y por qué practicar una actualización continuada de la banca adaptándola a cada situación, para maximizar los beneficios y reducir las probabilidades de bancarrota.

Money Management, Gestión del Dinero y Actualización de la Banca.

Aunque apuestes con un método de Valor Esperado positivo y con una estrategia de tamaño de apuesta variable, una serie de apuestas seguidas siempre se puede perder debido a la varianza y puede parecer la peor de las rachas y las desgracias.

Para que esto no pase de ser una simple situación circunstancial de drawdown y se convierta en una situación peligrosa de bancarrota que nos impida recuperarnos, es de vital importancia actualizar la banca, y con ella, el tamaño de las apuestas, para que sean proporcionales a la banca.

Y no nos olvidemos que, cuando apostamos, estamos arriesgando nuestro dinero para obtener un beneficio.

Norma número 1: BANCA INICIAL

La norma número 1 respecto a la gestión del dinero en las apuestas deportivas es que antes de empezar (o una vez al año) destines una cantidad fija única para invertir en apuestas, que nunca superarás, y que has de estar dispuesto a perder.

- Destina o invierte una cantidad que tengas ahorrada y que no necesites para vivir.

- Asume esa cantidad como el total que vas a invertir en apuestas. Es decir, no vayas metiendo más dinero porque se podría convertir en un problema personal.

En estas circunstancias controladas y respecto a la cantidad en sí misma que destinamos a crear nuestra banca, debes tener en cuenta que si elegimos una cantidad de banca demasiado pequeña, el beneficio al que podemos aspirar será pequeño (ya que ningún buen método de apuestas destina cantidades superiores a un 5-10% de la banca a una sola apuesta).

La decisión es tuya.

Para mí, por si te sirve mi ejemplo, la decisión fue destinar 2,000€ que tenía en una cuenta, que no necesitaba ni yo ni mi familia y que estaban dedicados a un fondo de inversión que no me estaba rentando ni un triste 0.3% anual. Hago esto y asumo que siempre existirá una posibilidad de perderlos.

¿Verdad que así se ve mucho más claro?. Es decir, si esa cantidad es mi banca inicial y he decidido no meter más dinero bajo ningún concepto, lo que quiero fundamentalmente es maximizar los beneficios lo más rápido posible y reducir los riesgos o aliviar las caídas (que las habrá). Pues bien, estas dos consideraciones se controlan teniendo en cuenta el siguiente punto:

Norma número 2: ACTUALIZACIÓN DINÁMICA DE LA BANCA Y TAMAÑO DE APUESTA PROPORCIONAL

Como vamos intuyendo, actualizar la banca, y por tanto el tamaño de las apuestas, es la herramienta que tiene todo apostador para prevenir un mayor riesgo de bancarrota cuando los resultados no acompañan y maximizar los beneficios cuando volvemos a la dinámica positiva.

Es decir, si conforme voy ganando dinero, soy demasiado conservador y no voy sumando las ganancias a mi banca para el cálculo de los nuevos tamaños de apuesta, y siempre calculo mis operaciones en base a la misma cantidad de 2,000€, estaré limitando mis beneficios a las rentabilidades fijas que me ofrece esa cantidad.

Por el contrario, si soy demasiado ambicioso y aumento artificialmente mi banca para el cálculo de las apuestas a 4,000€, siendo mi banca real de 2,000€, una mala racha muy concreta puede conducirme más rápidamente a una situación cercana a la bancarrota o a pérdidas que nos hagan muy difícil recuperarnos.

Lo mismo ocurre si tras unas pérdidas importantes, sigo considerando que mi banca es superior a la real y continúo con tamaños de apuesta grandes, con la intención de recuperarme más rápidamente. En ese caso estaré cometiendo un error garrafal si la mala racha se prolonga pues puede convertirse definitivamente en mi sentencia de bancarrota o dejarme muy tocado.

De hecho, este asunto es tan importante que, debido a una mala gestión de la banca, no solo estamos perdiendo beneficios o aumentando el riesgo, sino que tenemos serias posibilidades de estancarnos en nuestros beneficios aún incluso con una buena tasa de aciertos.

Por eso es tan importante una buena gestión de la banca, porque es vital para maximizar nuestros beneficios el aseguramos que ésta crecerá sana en los buenos momentos y estará controlada en “las caídas” cuando nos enfrentemos a una serie de apuestas perdidas.

Money Management es el término en inglés con el que se pueden encontrar infinidad de métodos en la red para gestionar el dinero de tu banca.

Hoy te quiero enseñar de forma práctica el que utilizo yo. Pero antes, observa esta simulación:

BANCA FIJA VS BANCA ACTUALIZADA

Para la simulación de apuestas con banca fija o variable empleando métodos de Monte Carlo, usaremos las siguientes condiciones:

- Banca inicial: 2000€

- Tamaño de apuesta: 1 unidad (1% de la banca inicial o 1% de la banca actualizada)

- Cuota de apuesta: 2

- Probabilidad de acertar: 0.52 (para tener un método EV+)

- Expected Value (Valor Esperado) positivo: EV=P·C-1=0.04>0

- Banca actualizada cada N apuestas: N=1 y N=10

- Número de apuestas: 5,000 (para que afecte menos la varianza)

- Número de simulaciones: 1,000

Para comparar los diferentes métodos de banca fija (cálculo del tamaño de apuesta a partir de la banca inicial) o actualizada (cálculo del tamaño de apuesta a partir de la banca actualizada cada N apuestas), se evaluará el beneficio (B) obtenido tras la simulación en €, el máximo drawdown en % (DD), y el drawdown en % con respecto a la banca inicial (DD BI).

Se han comparado las estrategias de banca fija, una estrategia hipotética de actualización de banca tras cada apuesta (N=1), y una estrategia parecida a la real, en la que se actualiza la banca tras cada 10 apuestas (N=10).

Ejemplo de una simulación de 5000 apuestas

Al repetir las simulaciones de 5,000 apuestas 1,000 veces, tenemos una distribución de resultados, con los cuales calculamos su promedio y desviación típica:

Resultados para tamaño de apuesta 1 unidad

En los resultados se observa que:

- La banca fija tiene el menor DD(%), pero beneficios mucho menores

- La banca actualizada con N=10 resulta en un DD(%) parecido al de banca fija, pero un beneficio un 20% mayor

- La banca actualizada con N=1 resulta en un DD(%) mayor, pero un beneficio de 3.3 veces el de la banca fija (230% más).

Aunque parece que actualizar la banca es más arriesgado puesto que da lugar a un mayor DD(%), podemos pensar que en ese caso, se podría reducir el tamaño de apuesta para obtener con el mismo riesgo un mayor beneficio, o para obtener el mismo beneficio con un menor riesgo. En ese caso, los resultados se muestran en las siguientes tablas:

OBTENCIÓN DE MAYOR BENEFICIO CON UN RIESGO SIMILAR

- Tamaño de apuesta banca fija: 1 unidad

- Tamaño de apuesta banca actualizada con N=1: 0.7 unidades

- Tamaño de apuesta banca actualizada con N=10: 0.91 unidades

Resultados con tamaño de apuesta para igualar el riesgo DD(%)

OBTENCIÓN DE BENEFICIO SIMILAR CON UN MENOR RIESGO

- Tamaño de apuesta banca fija: 1 unidad

- Tamaño de apuesta banca actualizada con N=1: 0.56 unidades

- Tamaño de apuesta banca actualizada con N=10: 0.85 unidades

Resultados con tamaño de apuesta para igualar beneficio B(€)

*Simulación realizada por Miguel Figueres.

Como conclusiones de la simulación podemos afirmar lo siguiente:

Con banca actualizada y un método EV+, el beneficio crece exponencialmente con el tamaño de apuesta, mientras que el DD lo hace proporcionalmente al tamaño de apuesta.

Por lo tanto, actualizar la banca frecuentemente permite:

- Para un determinado riesgo, obtener mayores beneficios.

- Para un determinado beneficio, sufrir menor riesgo.

Una situación parecida a la real sería actualizar la banca cada 10 apuestas (promedio de apuestas diarias), con lo que se consigue reducir riesgo y aumentar beneficio con respecto a actualizar la banca cada muchas apuestas o no actualizarla (banca fija).

Gestión de banca empleando el stake como tamaño de apuesta

Quizás el método más simple y más utilizado y que es bastante conservador es el siguiente:

- Defines tu banca inicial; por ejemplo 2000€

- El tipster te ha de indicar a qué porcentaje de tu banca equivale el Stake 1. Si el stake 1 equivale a un 1% de la banca, divides la banca entre 100. Es decir 2000€/100 = 20€.

- Estos 20€ serán nuestro STAKE 1. De modo que si un tipster nos envía un pronóstico con STAKE 3 deberemos apostar 20€x3 = 60€.

- Actualiza tu banca cada día para saber si tienes que subir o bajar el valor del stake.

Por ejemplo si tu banca sube a 2200€, haces el cálculo de nuevo: 2200€/100 = 22€(Stake 1).

Con esta forma sencilla y actualizando tu banca todos los días, te aseguras reducir muchísimo el riesgo de bancarrota pues siempre estarás apostando en relación a tu banca real. Como veíamos en la simulación anterior, quizás la mejor estrategia para reducir el impacto y salir de las malas rachas menos perjudicado.

Gestión de banca en WinnerOdds

Los usuarios de WinnerOdds no tienen que hacer el cálculo del tamaño de apuestas a través del stake, pues la aplicación lo hace directamente en euros en base a nuestra banca disponible. Por eso, es muy importante realizar la actualización de la banca, para que el tamaño de apuesta en euros sea proporcional a la banca real.

Actualización automática de la banca

Esta es la opción más cómoda. Si activas la casilla de actualización automática de la banca, a medida que se vayan produciendo los resultados, tu banca, con la cual se calcula el tamaño de las apuestas, se irá actualizando sin que tengas que hacer nada. Una vez has introducido tu banca inicial, sólo tendrás que preocuparte de hacer las apuestas, siempre que cumplan la cuota mínima, y con la cantidad recomendada. Cuantas más casas de apuestas utilices, más y mejores cuotas podrás encontrar.

Si por ejemplo, la banca inicial de un usuario es de 2000€, haciendo click en «Banca», se abre la ventana donde se introduce la cantidad y donde también se puede activar la casilla de «Cálculo de banca automático».

Actualización manual de la banca

Para ello, hay que tener claro que la banca es el saldo disponible más la suma de las cantidades de todas las apuestas que tenemos abiertas.

Por ejemplo si tengo:

- 800€ en Bet365

- 1,200€ en William Hill

- Y 400€ colocados en apuestas que aún no se han determinado (acabado, jugado, finalizado…)

En ese caso la banca es de 800 + 1,200 + 400 = 2,400€.

En el día a día, cuando tenemos casi toda la banca invertida en apuestas, resulta pesado ponerse a calcular todos los días la banca disponible porque el dinero con el que jugamos se queda bloqueado por la apuesta realizada. Si no utilizas la casilla de banca automática, puedes apoyarte en el indicador «BENEFICIO» que ofrecemos en la página «seguimiento» de WinnerOdds, ya que en este indicador se va sumando (y restando) únicamente el beneficio que vamos obteniendo sin tener en cuenta las inversiones en apuestas que todavía están abiertas.

De esta forma, hacer el cálculo de la Banca es tan sencillo como sumar el campo «beneficio» a tu banca inicial para saber al detalle la banca que dispones.

Banca Total (para apostar) = Banca Inicial + Beneficios Obtenidos

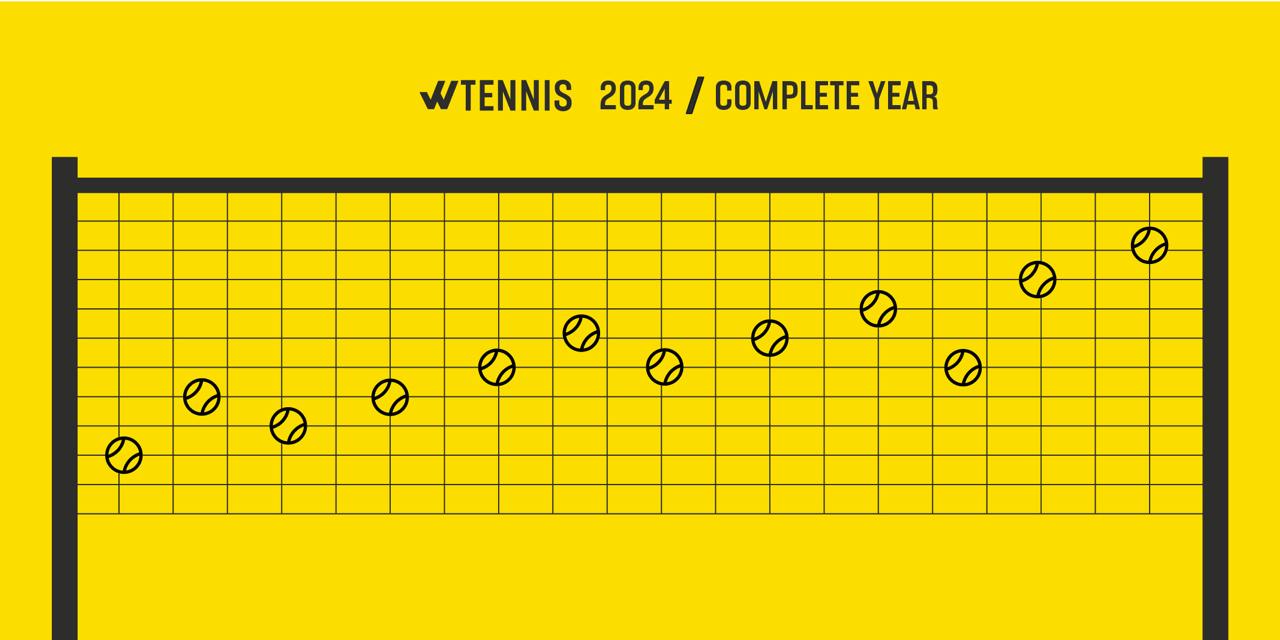

Pongamos que un usuario empezó hace tres semanas y decidió invertir 2000€ en 3 casas de apuestas. Se levanta esta mañana y se encuentra con este indicador en su página seguimiento:

¿Cuál es su banca total para apostar teniendo en cuenta que Banca Total = Banca Inicial + Beneficios Obtenidos? -> Correcto! 2,200€.

Que es la cantidad que deberá indicar al sistema en la casilla «Banca» en la página Odds para el cálculo automático de sus apuestas:

Así que ya sabes, si no usas el «Cálculo de banca automático,» revisa tu página seguimiento y modifica tu bank en función de tu beneficio para una buena gestión de tu banca con WinnerOdds.

Pero como hemos dicho, lo más cómodo es directamente activar la actualización automática de la banca que va sumando los beneficios o restando las pérdidas automáticamente a medida que se van produciendo los resultados.

Ejemplo para un usuario que hace retiradas de dinero ganado con WinnerOdds

Vamos a ilustrar el ejemplo con un pantallazo de un usuario de WinnerOdds que lleva un poco más de un año apostando y nos consta que ha llevado una gestión muy eficiente de su banca, de ahí que la mayoría de curvas de su gráfica sean muy suaves con un incremento general positivo desde cero a 9,340.45€ con DD’s generalmente livianos:

*pantallazo de herramienta de seguimiento personal de WinnerOdds. (Usuario X) periodo abril 2016 – mayo 2017

En la imagen anterior, si tuviéramos en cuenta que la banca inicial fueron 2000€, siguiendo el ejemplo anterior, la banca a día de hoy sería 11,340.45€. Es correcto, ¿no?.

Aquí es donde entran en juego las retiradas. Para un usuario que ya ha ganado bastante dinero, llega el momento de retirar. Es entonces cuando la fórmula para calcular la banca es la siguiente:

Banca Total (para apostar) = Banca Inicial + Beneficios Obtenidos – Retiradas

Y es que colocar una banca de 11,340€ en apuestas no es tan fácil. De hecho, pueden existir varios condicionantes de mercado o personales que hagan que colocar esas cifras sea casi imposible para algunos jugadores. Por un lado las limitaciones personales o generales que las casas nos aplican o aplican a determinados eventos. Y por otro lado tu propia aversión a las pérdidas, que te lleve a situaciones de estrés, apostando por ejemplo 1,000€ a una sola apuesta. Hay quien no lo soporta y es comprensible.

Así que mi recomendación para cuentas «grandes» es encontrar unos tamaños de apuesta donde te encuentres cómodo apostando y sea realmente posible colocar tu dinero en el mercado al que apuestas (teniendo en cuenta las limitaciones). ¿Y qué haces con el resto de dinero? Pues cada uno que haga lo que quiera, pero yo te diría que lo saques y lo inviertas en otra cosa, lo ahorres o que lo disfrutes.

Para mí (en mi propia realidad con mis propias limitaciones, apostando a tenis y con las casas de apuestas que tengo abiertas actualmente) la banca de cálculo máxima que sé que no me produce ningún trauma apostar y que sé que puedo colocar en el mercado de apuestas deportivas está entre 4000 y 5000€. Yo procedo de la siguiente forma:

Cada vez que supero la cantidad de 5,000€ de banca, retiro 1,000€ y vuelvo a empezar desde 4000€. Así de simple. Así puedo aplicar todos los días el cálculo simple que he explicado más arriba y actualizar la banca a la realidad a la que se enfrentan mis picks. Creciendo y disminuyendo la banca según va siendo necesario. Cada vez que hago una retirada, abro la ventana de «Banca» y resto la cantidad retirada en una o varias de las casas de apuestas.

De manera que, si mi banca fuera la de la imagen anterior, hace mucho tiempo que habría retirado mi inversión inicial de 2000€, lo cual psicológicamente me permite apostar con mayor tranquilidad. Y a día de hoy, habría retirado ya 5,000€ más de esos 9,340.45€ y mi banca para el cálculo de las apuestas sería hoy mismo de 4,340.45€.

Banca Total = Banca Inicial + Beneficios Obtenidos – Retiradas

Banca Total = 2,000 + 9,340.45 – 2,000 – 5,000 = 4,340.45€

Así, cuando llegase de nuevo a una banca total de 5,000€ (a los 10,000€ en el indicador de beneficio total), sacaría otra vez 1,000€ y mi banca volvería a ser de 4,000€.

Esta forma de operar no es 100% fiel a la simulación que puedes encontrar más arriba. Pero, con esta estrategia adaptada de apostar por debajo de un límite de banca que me autoimpongo, me aseguro de:

- Apostar dentro de unos límites que no me producen estrés.

- Colocar el 100% de la cantidad recomendada de apuesta en la gran mayoría de apuestas que hago (lo cual es importante para el equilibrio del método con un stake variable).

- Actualizar mi banca en función de los resultados para, con un determinado riesgo, maximizar mis beneficios (rentabilidad del dinero que invierto).

- Establecer una estrategia de retiradas de dinero clara, de modo que mi esfuerzo y tiempo dedicado se vea recompensado. Lo que cambiará será el tiempo entre retiradas.

Conclusión:

Antes o después vendrá una mala racha. Llevar un control minucioso de mi banca, actualizándola cada día, me permite controlar que el riesgo de bancarrota no sea elevado, salir de las rachas negativas más holgado, y aprovechar la rentabilidad de un método EV+.

Enlaces de interés:

Espero que te haya gustado el artículo, haya despertado tu curiosidad o que por lo menos seas consciente de la importancia de la gestión de tu banca cuando apuestas para maximizar tus beneficios. ¿Nos vemos en los comentarios?.

Completa el artículo: ¿Te han servido estas sugerencias? ¿Qué estrategias estás utilizando tú para actualizar tu banca en función de tus resultados? ¿Te está ayudando a maximizar tus beneficios? ¿Conoces algún método de Money Management que nos puedas recomendar?

¡Muy buen post

Muy buen post!!! Me ha ayudado mucho a entender la verdadera importancia de actualizar el bank. Había estado cometiendo el fallo de mantener el mismo bank durante lo últimos dos meses con lo que mi beneficio no ha estado aumentando tan rápido como esperaba.

¡Muy buen post

Muchas gracias Tipstuni

Viniendo de ti es la mejor recompensa!

Muy buen post!!! Me ha ayudado mucho a entender la verdadera importancia de actualizar el bank. Había estado cometiendo el fallo de mantener el mismo bank durante lo últimos dos meses con lo que mi beneficio no ha estado aumentando tan rápido como esperaba.

Felicidades por el post!! Estoy notando que aunque llevo una muestra corta de picks los de stake mas alto y menor cuota me estan pasando factura en el bank, debo suponer que cuando lleve una muestra mas alta lo normal seria un yield positivo entiendo yo.

Felicidades por el post!! Estoy notando que aunque llevo una muestra corta de picks los de stake mas alto y menor cuota me estan pasando factura en el bank, debo suponer que cuando lleve una muestra mas alta lo normal seria un yield positivo entiendo yo.

Hola Marc! Efectivamente. Si vamos tomando «submuestras», en este caso, de rango de cuotas, necesitamos más picks para sacar conclusiones. Te aseguro que cuotas bajas (que llevan tamaño de apuesta más alto) son rentables a largo plazo.

Muy interesante artículo!!

El procedimiento que llevo yo es retirar cada mes el 75% del beneficio de dicho mes, si mi banck está por encima de 2000, el 50% si el banck está por encima de 1000.

Y me encuentro cómodo, pero no sé si es mejorable, supongo que sí.

Un saludo y gracias